🏥 Tipos de Planes de Seguro de Salud

HMO y PPO son los dos tipos de planes de seguro de salud más comunes en Estados Unidos y dictan no solo cuánto pagas, sino también cómo accedes a la atención médica y si necesitas permiso para ver a un especialista. Además de las características generales de cada plan, es importante preguntar a tu seguro las condiciones particulares que ofrece.

La elección entre HMO y PPO es un equilibrio entre costo y flexibilidad.

1. HMO (Health Maintenance Organization)

Las HMO son conocidas por tener los costos mensuales y de bolsillo más bajos, pero la mayor cantidad de restricciones en la forma en que recibes atención. Se enfocan en coordinar tu atención para mantenerte saludable (Health Maintenance).

| Característica | Funcionamiento Clave |

| Costo | Primas mensuales más bajas. |

| Médico de Atención Primaria (PCP) | Obligatorio. Debes elegir un PCP para que coordine toda tu atención. |

| Remisiones (Referrals) | Obligatorio. Necesitas una remisión formal de tu PCP para ver a cualquier especialista (ej. ginecólogo, urólogo). |

| Red de Proveedores | Muy estricta. El plan solo cubre los servicios recibidos por médicos y hospitales in-network. |

| Fuera de la Red (Out-of-Network) | Sin cobertura. Si ves a un médico fuera de la red (excepto en una emergencia médica), tendrás que pagar el 100% de la factura. |

| Ideal para… | Personas que buscan costos bajos y no les importa que su PCP coordine toda su atención. |

2. PPO (Preferred Provider Organization)

Las PPO ofrecen mucha más flexibilidad para elegir proveedores, pero a cambio de costos mensuales y de bolsillo más altos.

| Característica | Funcionamiento Clave |

| Costo | Primas mensuales más altas. |

| Médico de Atención Primaria (PCP) | No es obligatorio elegir uno. |

| Remisiones (Referrals) | No es obligatorio. Puedes ir directamente a un especialista sin remisión. |

| Red de Proveedores | Flexible. Tienen una red de proveedores preferidos (in-network) donde los costos son más bajos. |

| Fuera de la Red (Out-of-Network) | Cobertura parcial. Tienes la opción de ir fuera de la red, pero tendrás que pagar un porcentaje mucho mayor del costo (deducibles, copagos y coseguros más altos). |

| Ideal para… | Personas que valoran la flexibilidad, viajan a menudo o quieren mantener a un médico o especialista específico que podría estar fuera de la red. |

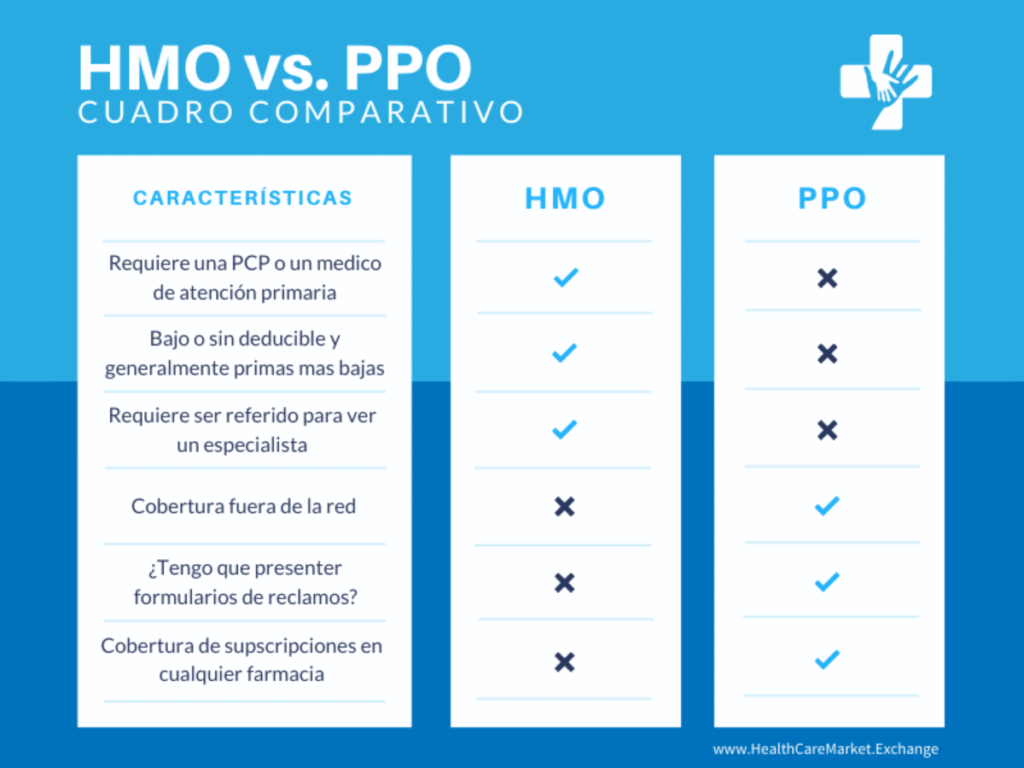

📊 Comparación Rápida de HMO vs. PPO

| Aspecto | HMO (Health Maintenance Organization) | PPO (Preferred Provider Organization) |

| Prima Mensual | Baja | Alta |

| Deducible | Bajo o nulo | Generalmente Alto |

| Remisiones a Especialistas | SÍ, obligatorias desde el PCP. | NO, puedes ir directamente. |

| Ver a Médicos Out-of-Network | NO (excepto emergencias). | SÍ, con costo mucho mayor para ti. |

💡 Otros Tipos de Planes Comunes

Aunque HMO y PPO son los más conocidos, existen otros que combinan características:

- EPO (Exclusive Provider Organization): Similar a la PPO en flexibilidad (no suele requerir remisión), pero similar a la HMO en restricciones de red: solo cubre proveedores in-network (excepto emergencias). Suele tener primas más bajas que una PPO.

- POS (Point of Service): Un híbrido. Puedes ver a proveedores fuera de la red, pero pagarás menos si usas la red. Generalmente requiere un PCP y una remisión para ver especialistas, como un HMO.

- HDHP (High Deductible Health Plan): Un plan con primas mensuales muy bajas y un deducible muy alto. Estos planes suelen ser compatibles con una Cuenta de Ahorros para la Salud (HSA), que tiene ventajas fiscales para ahorrar y pagar gastos médicos.

La elección de tu plan (HMO, PPO, etc.) es el primer paso para determinar si tus servicios de VPH (vacunas, pruebas o tratamientos) serán gratuitos, económicos o muy costosos.

💲 Variables que Influyen en el Precio de tu Póliza

Es importante destacar que estos costos son promedios nacionales en EE. UU. y pueden variar drásticamente según el estado, el condado, el proveedor, si el plan es patrocinado por el empleador o comprado en el Mercado (Marketplace), y, lo más importante, la edad del asegurado.

El precio total que pagas por tu seguro médico privado se compone de dos partes principales: la Prima Mensual (el costo fijo de la póliza) y el Costo Compartido (los gastos de bolsillo cuando usas el servicio).

1. Variables Fijas de la Póliza (Prima Mensual)

| Variable | Impacto en el Precio | Explicación |

| Edad del Asegurado | Alto | La prima aumenta significativamente a medida que la persona envejece (por ejemplo, una persona de 60 años paga el doble o triple que una de 21). |

| Tipo de Plan (HMO vs. PPO) | Alto | Los planes PPO (mayor flexibilidad) tienen primas más altas que los HMO (mayor restricción). |

| Nivel de Metal (Plata, Oro, Bronce) | Alto | Los planes “Oro” (que cubren más del costo) tienen primas más altas que los planes “Bronce” (que cubren menos, pero tienen primas bajas). |

| Ubicación Geográfica | Alto | Los costos varían dramáticamente de un estado a otro y de zonas rurales a urbanas debido a la competencia y los costos de atención locales. |

| Cobertura (Individual vs. Familiar) | Alto | La cobertura familiar es significativamente más costosa que la cobertura individual. |

2. Variables de Uso (Costo Compartido)

| Variable | Impacto en el Precio | Explicación |

| Deducible | Inverso a la Prima | Un Deducible Alto (ej. $5,000) resulta en una Prima Mensual Baja. Un Deducible Bajo ($500) resulta en una Prima Alta. |

| Coseguro | Medio | El porcentaje que el paciente paga después del deducible (Ej. 10% es mejor que 30%). |

| Máximo de Desembolso (Out-of-Pocket Max) | Garantía | Es la protección final. Los planes de alto deducible tienen límites máximos más altos. |

📊 Tabla de Precios Promedio de Seguros Privados en EE. UU.

La siguiente tabla muestra estimaciones promedio para las primas mensuales y los costos compartidos para planes individuales adquiridos en el Mercado de Seguros (ACA) o patrocinados por empleadores.

| Tipo de Variable | 21 Años (Joven/Saludable) | 40 Años (Promedio Nacional) | 60 Años (Mayor Riesgo) |

| PRIMA MENSUAL PROMEDIO (Plan Individual) | $425 USD | $477 – $576 USD | $1,154 USD |

| Prima Anual Promedio (Individual, 2023) | N/A | $5,724 USD | N/A |

| Deducible Anual Promedio (Mercado ACA) | N/A | $2,825 USD | N/A |

| Máximo de Desembolso Promedio (Individual, 2024) | N/A | $4,346 – $8,050 USD | N/A |

Primas Mensuales por Tipo de Plan (Adulto de 40 Años)

| Tipo de Plan | Prima Mensual Promedio Estimada |

| HMO (Baja Flexibilidad, bajo costo) | $480 USD |

| PPO (Alta Flexibilidad, alto costo) | $576 USD |

| EPO (Flexibilidad media, costo medio) | $507 USD |

*Fuente: Datos basados en promedios nacionales de 2023-2024 de planes del mercado ACA y patrocinados por empleadores. Los precios son solo indicativos y están sujetos a grandes variaciones locales.

🎯 Implicaciones del Precio en la Atención del VPH

Entender estos precios es vital para el paciente con respecto al VPH:

- Valor de la Prevención (Costo $0): Si tienes un plan “Bronce” con un deducible de $8,000, los servicios cubiertos al 100% (Vacuna VPH y Papanicolaou/VPH de rutina) representan un ahorro inmediato y tangible porque te permiten evitar gastos antes de alcanzar ese alto deducible.

- Impacto del Deducible Alto: Si se requiere un procedimiento caro como un LEEP (tratamiento de lesiones precancerosas) y tu deducible es de $5,000, es muy probable que debas pagar el costo total de ese procedimiento tú mismo, ya que es un “tratamiento” sujeto al deducible.

- Compensación de Costos: Las personas que eligen una HMO con prima baja (ej. $480/mes) lo hacen para ahorrar en el costo fijo mensual. Sin embargo, su Máximo de Desembolso (el límite máximo que pueden pagar en un año) puede ser el mismo o incluso más alto que el de un plan PPO de prima más alta.